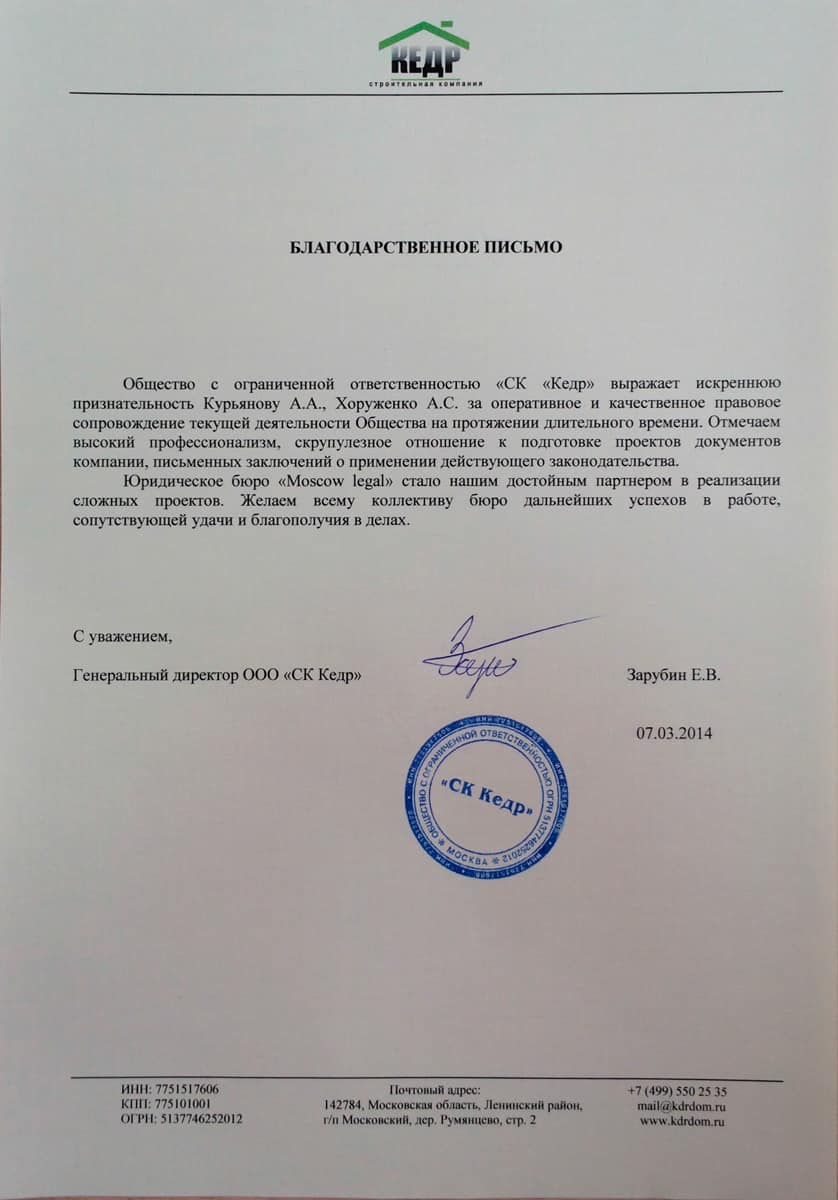

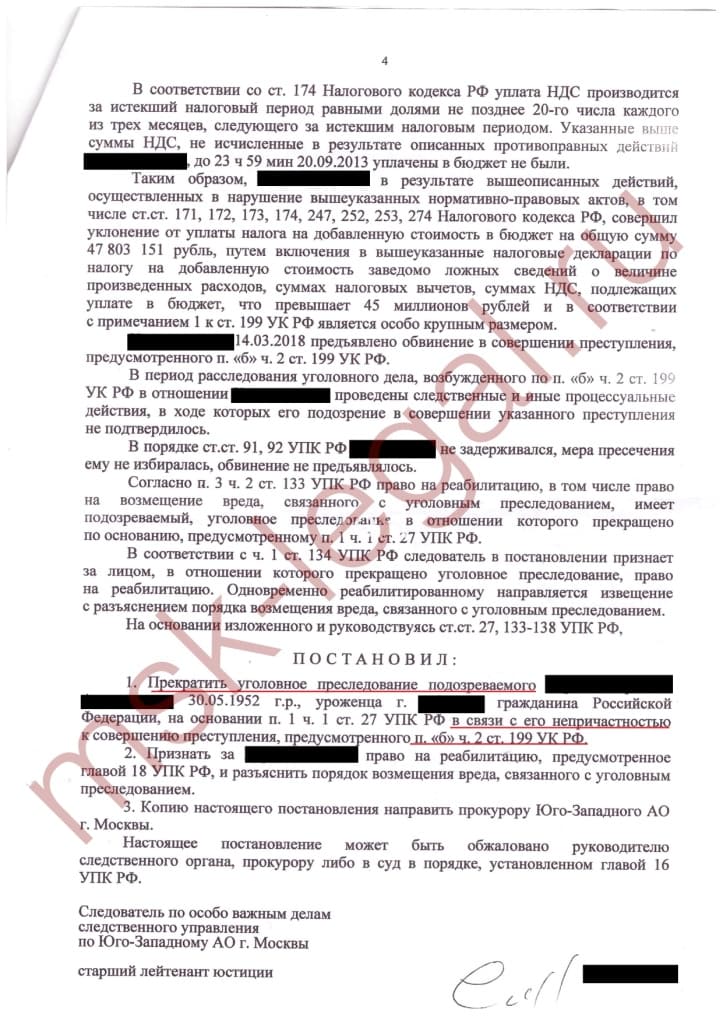

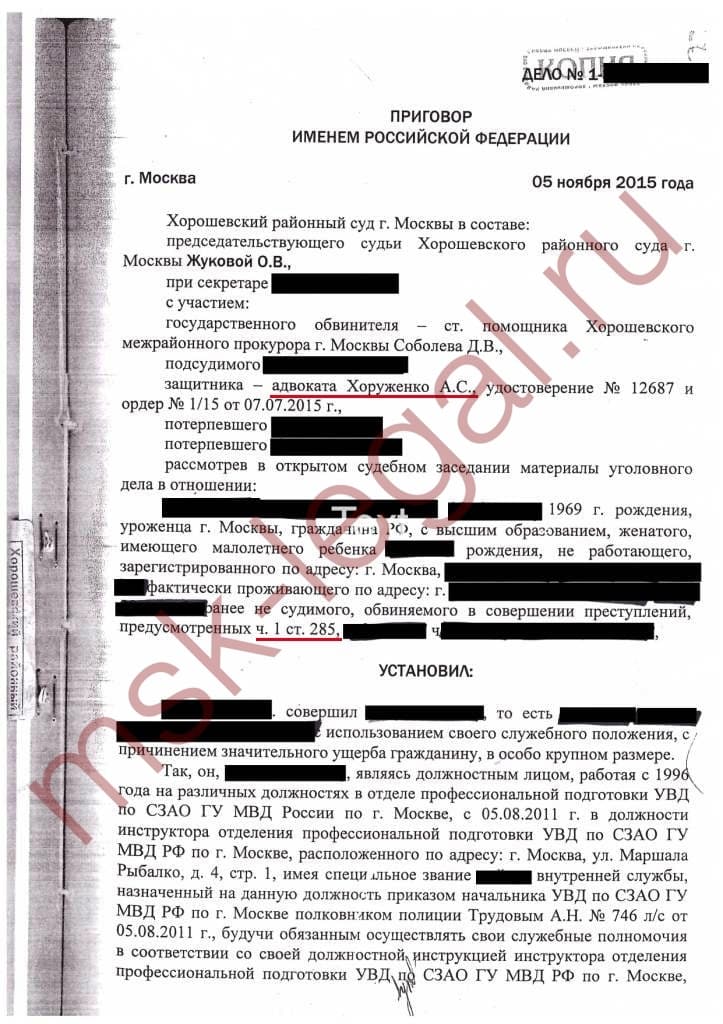

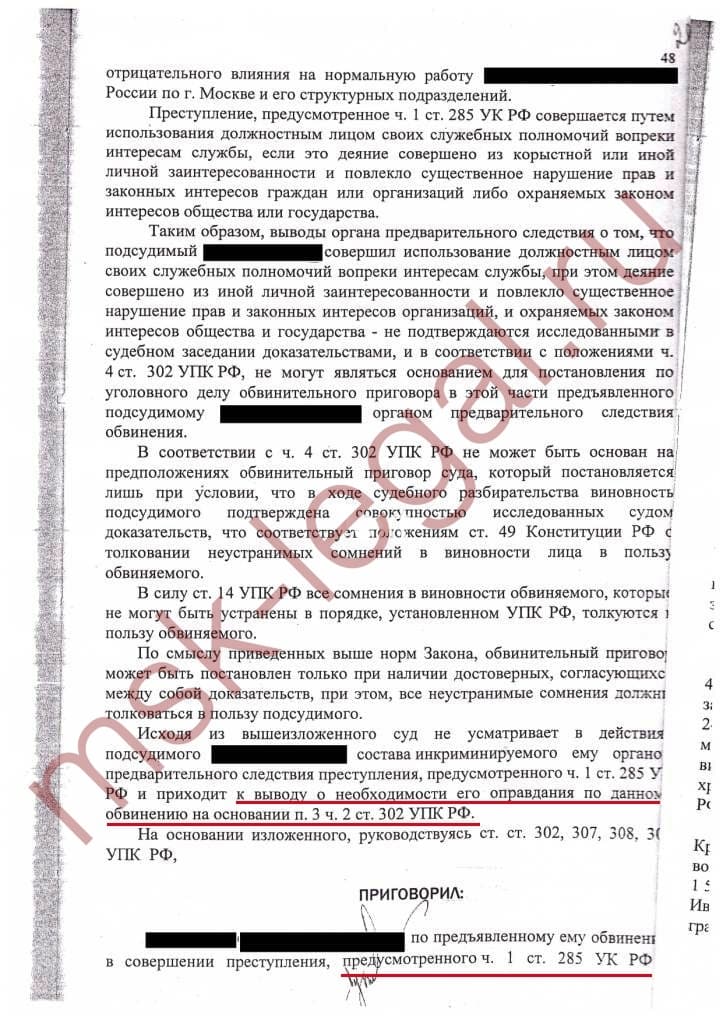

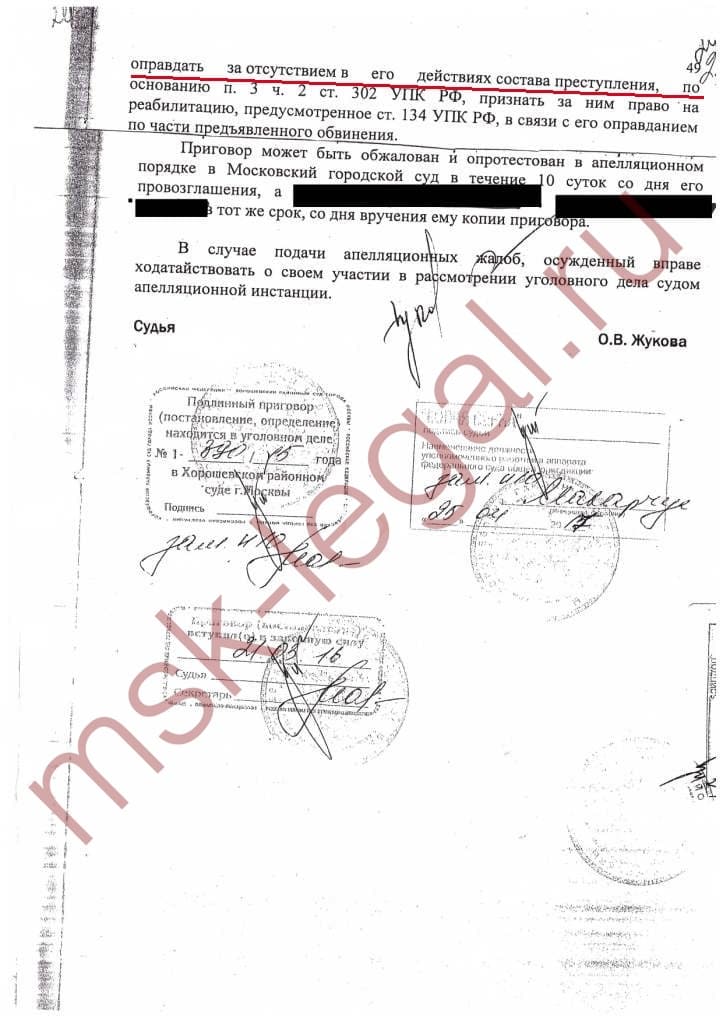

Moscow legal – лучшая защита по делам о налоговых преступлениях в Москве

Борьба с теневой экономикой порождает все новые способы контроля и воздействия на юридических и физических лиц. В нынешних условиях подозрение в уклонении от уплаты налогов может пасть даже на самых законопослушных налогоплательщиков, в этом случае налоговый юрист будет просто необходим.

Обвинение в совершении налогового преступления является серьезным риском для бизнеса – накладываются запреты и ограничения, арестовываются счета, постоянно вызываются на допросы сотрудники, может быть ограничена свобода передвижения обвиняемых по делу и еще возникает много неприятных моментов и вопросов. Налоговый адвокат компании Moscow legal в ходе консультации и дальнейшей работы поможет сократить время следствия, справиться с колоссальным давлением и не потерять бизнес. Наши специалисты состоят в адвокатской коллегии Москвы и имеют серьезный опыт защиты по таким делам.

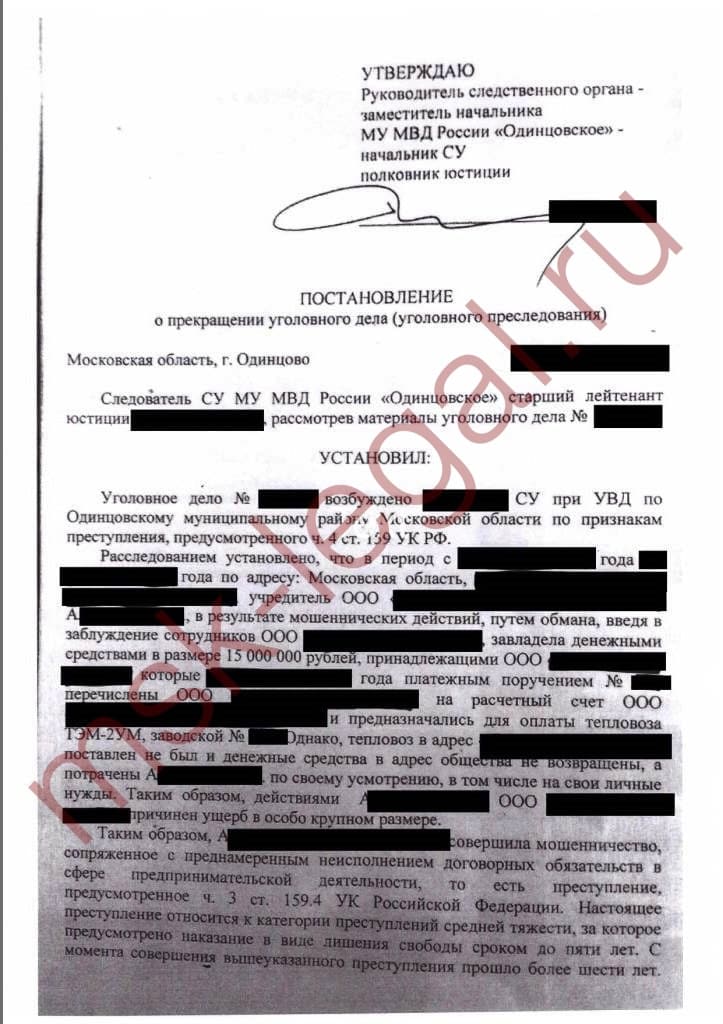

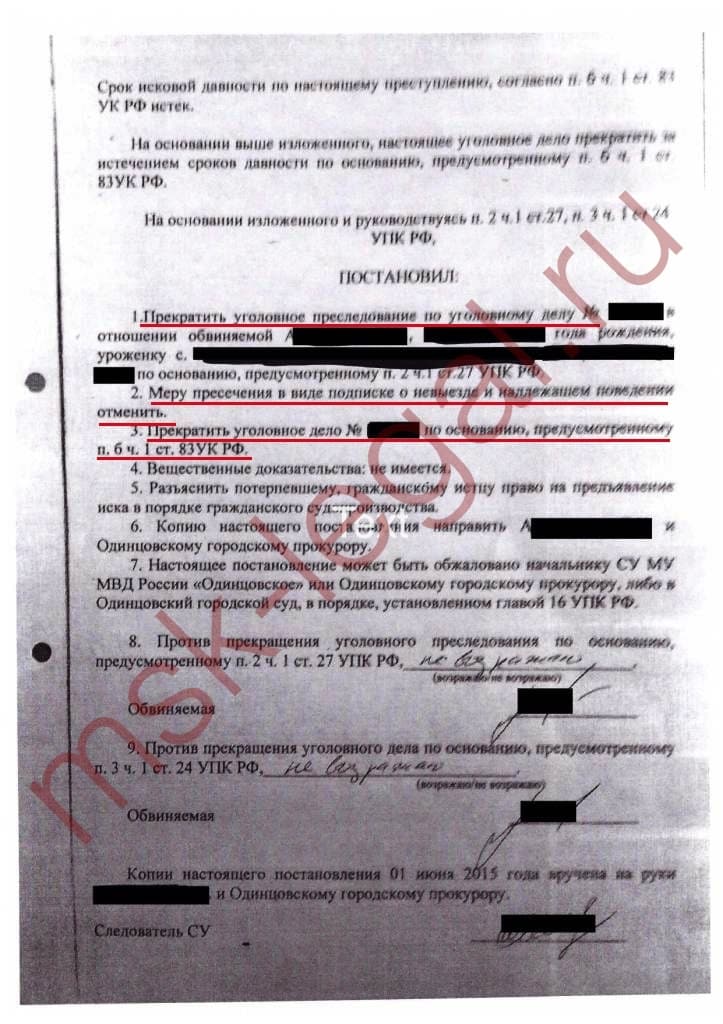

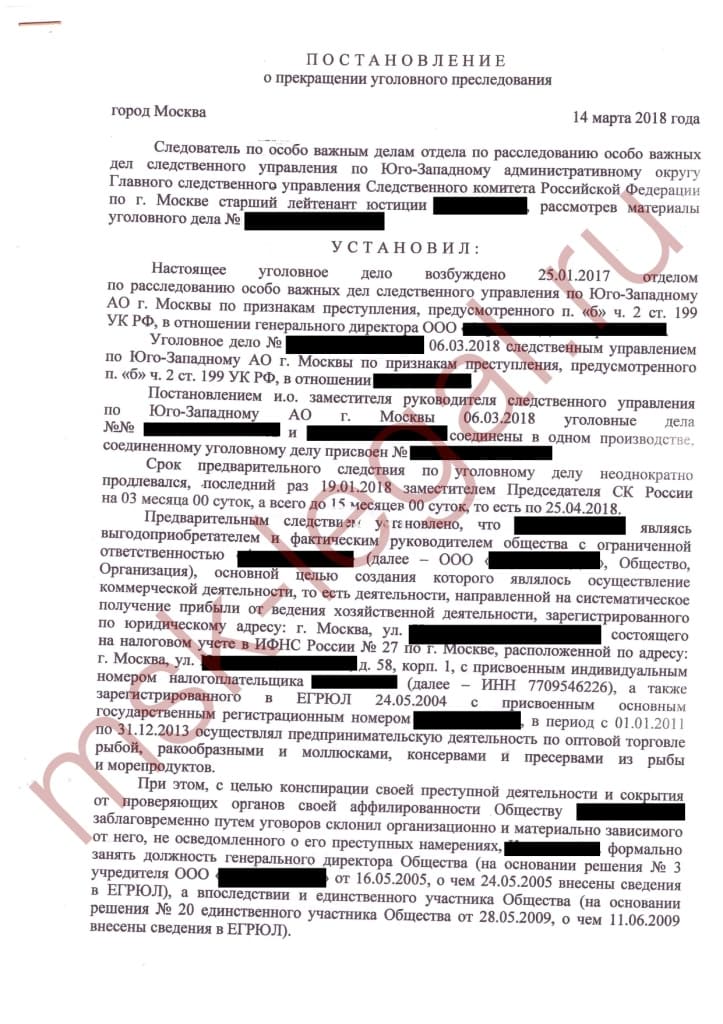

Налоговые правонарушения (неуплата налогов, пеней, штрафов и недоимки) – это уже не налоговые споры, а уголовные преступления после того, как проведена проверка бухгалтерии компании или индивидуального предпринимателя и, кроме найденных нарушений, доказан умысел. Задача адвоката в делах об уклонении от уплаты налогов — доказать отсутствие умысла.

Уголовное законодательство по налоговым преступлениям

Статьи Уголовного кодекса РФ, посвященные налоговой сфере, являются бланкетными, то есть в УК описаны только нарушения норм Налогового кодекса, тогда как сами правила налогообложения описаны в НК.

- Ст. 198 УК РФ – Уклонение физлиц от уплаты налогов и сборов.

- Статья 199 УК РФ – Уклонение организации от уплаты налогов и сборов.

- Ст. 199.1 УК РФ – Неисполнение организацией обязанностей налогового агента.

- Ст. 199.2 УК РФ – Сокрытие имущества и финансов, за счет которых организация обязана производить уплату налоговых платежей и сборов.

Доказательная база по преступлениям в сфере налогообложения

- бухгалтерские документы организации и документация, изъятая при встречных проверках у контрагентов;

- показания и объяснения лиц, непосредственно привлекаемых к уголовной ответственности (гендиректора, главного бухгалтера, учредителей и т. д.);

- свидетельские показания;

- экспертные заключения, устанавливающие размер причиненного государству ущерба, схему ухода от налогообложения и т. д.

Частые ошибки

Гендиректора компаний часто легкомысленно относятся к проверкам налоговых органов, и, не считая их расследованием, не видят необходимости в привлечении профессиональной юридической помощи на этом этапе, при этом сами не знают досконально налоговое право и УК РФ. В результате такого пренебрежения профессиональной помощью типичные просчеты в бухгалтерии, незнание собственных прав и неподготовленность сотрудников приводят к тому, что после проведения налоговой проверки руководство компании впоследствии обвиняют в уклонении от уплаты налогов. Результатом неграмотных действий во время проверки являются 3 главные проблемы.

- К моменту начала расследования следствие уже располагает копиями бухгалтерских документов, иллюстрирующих движение финансов компании по счетам и свидетельствующие об инициаторах переводов.

- В том случае, если к проверке не был привлечен адвокат по налогам, сотрудники фирмы и само руководство вольно или невольно при даче пояснений и объяснений могли предоставить следователям информацию, которая может послужить доказательством злонамеренности в действиях, приведших к недоимкам и оспорить зафиксированные показания очень проблематично.

- Согласие с результатами проверки и недоимкой выражается в том, что организация не оспаривает их в арбитражном суде. Такое решение часто кажется руководителям более простым, бюджетным и быстрым, в действительности же, согласие способствует началу расследования и возбуждению уголовного дела. А в основу доказательной базы ложатся материалы самой первой проверки, и доказать, что согласие с ее результатами было формальным решением, уже очень сложно.

Сигналы к тому, что юрист по налоговым делам нужен незамедлительно:

- проведение выездной налоговой проверки в организации, особенно с привлечением ОБЭП и ПК;

- поступление запроса о предоставлении большого количества копий документов из ОБЭП;

- вызов ОЭБ (ОБЭП) для дачи объяснений либо показаний руководства и сотрудников компании;

- изъятие в ходе проверки ОЭБ документации, необходимой для осуществления деятельности, игнорирование требований о возврате документов;

- заявления уволенных либо недовольных сотрудников во всевозможные инстанции о наличии налоговых нарушений;

- проведение выездной налоговой либо доследственной проверки у контрагентов, в ходе которой был проявлен интерес к вашей компании;

- вынесение решения о привлечении организации к налоговой ответственности;

- передача материалов о возбуждении уголовного дела по налоговым преступлениям в Следственный комитет.

Квалифицированная юридическая помощь в ходе следствия – в чем заключаются услуги налогового юриста

- Допрос. Гендиректор и главбух допрашиваются в качестве подозреваемых либо свидетелей. Также проводятся допросы иных лиц, которые могу располагать важной для следствия информацией. Участие адвоката в допросе исключит дачу необдуманных показаний.

- Обыск. Проводится не только в офисе компании, но и по месту жительства руководителя и главного бухгалтера. Присутствие адвоката на обыске гарантирует соблюдение законности, налоговый юрист не позволит оперативникам превышать служебные полномочия и нарушать права клиента.

Для проведения обыска в офисе достаточно постановления следователя, обыскивать жилье возможно только по решению суда. До возбуждения уголовного дела документы могут изыматься в рамках оперативных действий.

- Выемка документов в бумажном виде и с электронных носителей. Изъятие должно происходить в соответствии с законным порядком. Любые нарушения адвокат использует как основание для исключения доказательств.

- Почерковедческая и налоговая экспертизы. Экспертиза почерка необходима для установления подлинности подписей. Налоговые экспертизы проводятся с целью определения конечной суммы неуплаченных налогов и расчета соотношения доли недоимки к общему налоговому бремени. Проводить экспертизы могут не только государственные эксперты, но и независимые лицензированные специалисты.

Сложившаяся судебная практика свидетельствует о том, что бездействие обвиняемых в надежде на презумпцию невиновности, в подавляющем большинстве случаев приводит к обвинительным приговорам. По таким делам доказывание невиновности ложится на подсудимых. Подготовка доказательной базы по таким делам сложна и требует специальной подготовки и скрупулезности, поэтому подходить к выбору адвоката по уклонению от уплаты налогов следует очень ответственно.