Ходатайство о вызове в судебное заседание свидетеля, возвращении уголовного дела прокурору, назначении дополнительной экспертизы

Это образец. Он не может быть применен ко всем делам.

Это образец. Он не может быть применен ко всем делам.Председательствующей судье

Сушковой О. А.

от адвоката Хоруженко А. С.

-в защиту интересов У.

ХОДАТАЙСТВО О ВЫЗОВЕ В СУДЕБНОЕ ЗАСЕДАНИЕ СВИДЕТЕЛЯ, ВОЗВРАЩЕНИИ УГОЛОВНОГО ДЕЛА ПРОКУРОРУ, НАЗНАЧЕНИИ ДОПОЛНИТЕЛЬНОЙ ЭКСПЕРТИЗЫ

В производстве Останкинского районного суда г. Москвы находится уголовное дело №10… по признакам состава преступления, предусмотренного пп. «а, б» ч. 2 ст. 172 УК РФ.

Согласно версии следствия, постановлению о привлечении в качестве обвиняемого, обвинительному заключению Ш., У., Н., С., Р., С, Р., Р., Б. в период с 20.08.2018 по 04.02.20__ осуществляли незаконную банковскую деятельность в составе организованной группы, сопряженную с извлечением дохода в виде комиссионного вознаграждения от поступивших денежных средств в особо крупном размере.

Свои выводы следствие и государственное обвинение делает на основании проведенной по делу бухгалтерской судебной экспертизы.

Согласно выводам экспертов, на основании поставленных следствием вопросов:

- сумма дохода, полученного в виде вознаграждения, составляющего 1,5% от общей суммы денежных средств (за исключением ряда не имеющих к делу отношения перечислений и последующих перечислений в адрес индивидуальных предпринимателей), поступивших на расчетные банковские счета ООО «В.», «Л.», «ТД СП.», «ТД Г.», «К.», «Г.», «Э.», «С.» составляет 93 524 954 руб. 95 коп.

- сумма дохода, полученного в виде вознаграждения, составляющего 6% от общей суммы денежных средств, перечисленных с расчетных счетов указанных организаций на расчетные счета индивидуальных предпринимателей, составляет 13 158 002 руб. 70 коп.

- общая сумма вознаграждения составляет 106 682 957 руб.65 коп.

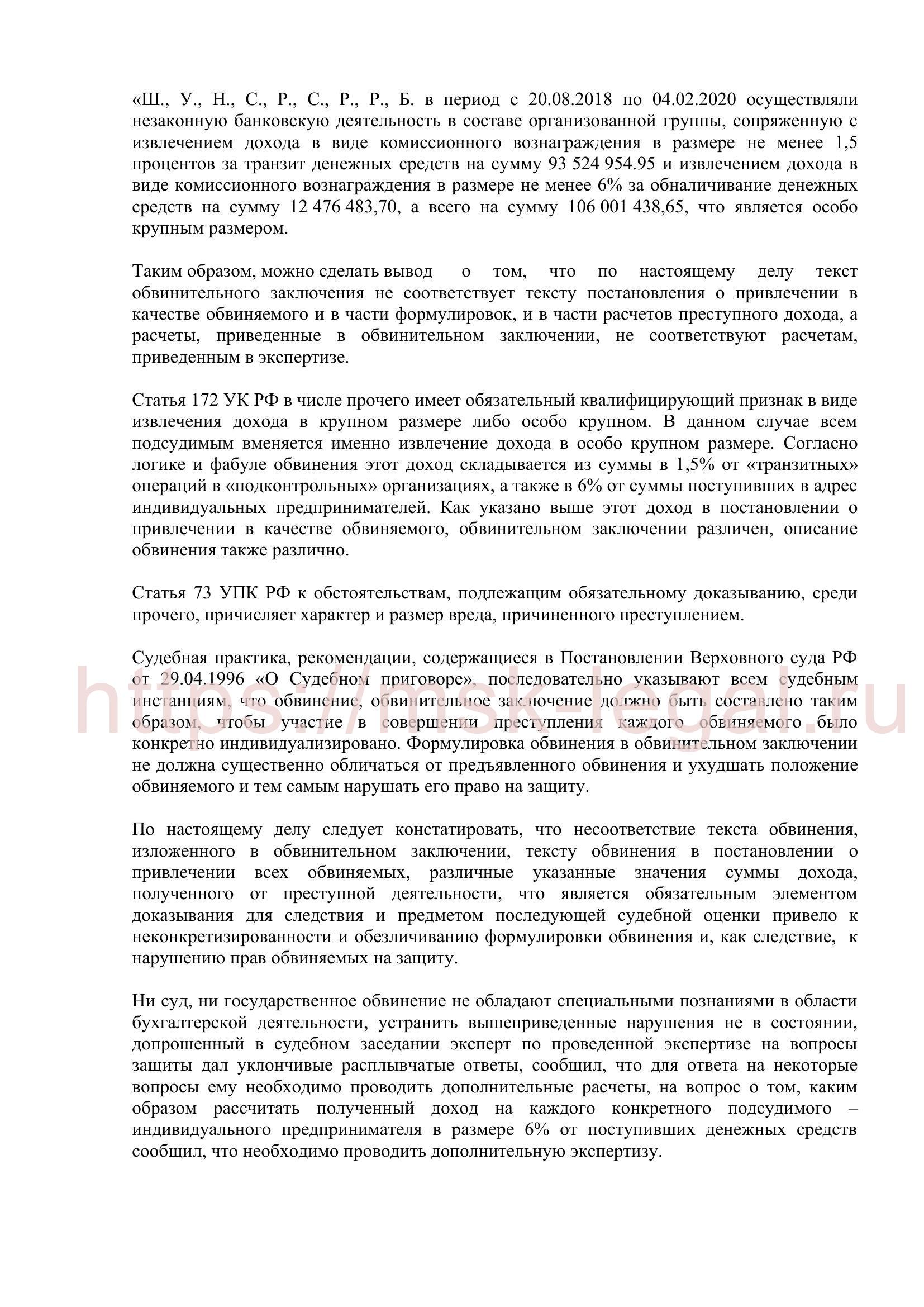

Для простоты изложения далее вышеуказанные вопросы и соответствующие значения будут указаны как вопрос/ответ 1; вопрос/ответ 2; общая сумма дохода.

Сторона защиты считает, что проведенное исследование носит неполный характер, выводы экспертов носят противоречивый характер, окончательные суммы дохода согласно экспертизе не соответствуют вмененному подсудимым доходу, ни в обвинительном заключении, ни в постановлении о привлечении в качестве обвиняемого, перед экспертами не были поставлены вопросы, имеющие прямое отношение к обязательным к доказыванию обстоятельствам по делу, выводы следствия противоречат фактическим обстоятельствам по делу.

Несоответствие вмененных сумм преступного дохода в обвинительном заключении, постановлении о привлечении в качестве обвиняемого, выводах экспертизы.

Сторона защиты подробно проанализировала Постановление о привлечении в качестве обвиняемого от 11.04.20__, обвинительное заключение и выводы экспертов и сделало вывод о том, что ряд значений в вышеуказанных документах расходятся между собой, либо вообще не указаны.

| Ответ 1 | Ответ 2 | Общая сумма | |

| Постановление о привлечении в кач. обвиняемого | Отсутствует | Отсутствует | 106 682 957.65 |

| Обвинительное заключение | 93 524 954.95

(10 лист) |

12 476 483.70

(16 л.) |

106 001 438.65 |

| Экспертиза | 93 524 954.95 | 13 158 002.70 | 106 682 957.65 |

Из вышеизложенного следует, что

- В постановлении о привлечении в качестве обвиняемого У.:

«Ш., У., Н., С., Р., С., Р., Р., Б. в период с 20.08.2018 по 04.02.20__ осуществляли незаконную банковскую деятельность в составе организованной группы, сопряженную с извлечением дохода в виде комиссионного вознаграждения в размере не менее 6% от поступивших денежных средств в особо крупном размере в размере 106 682 957.65.

Окончательный расчет совпадает с выводами эксперта, однако формулировка указывает на то, что следствие не учитывало расчеты по ответу на вопрос 1 (1,5 от «транзитных операций») и в окончательных формулировках нет упоминания «о транзитных операциях» и доходе в размере 1,5 процентов.

- Из обвинительного заключения:

Данные по вопросу 2 (6%) не совпадают с выводами эксперта, окончательная общая сумма не совпадает с выводами эксперта.

В окончательной формулировке выводы, содержащиеся в обвинительном заключении и постановлении о привлечении в качестве обвиняемого, также не совпадают. Так в обвинительном заключении указано:

«Ш., У., Н., С., Р., С., Р., Р., Б. в период с 20.08.2018 по 04.02.20__ осуществляли незаконную банковскую деятельность в составе организованной группы, сопряженную с извлечением дохода в виде комиссионного вознаграждения в размере не менее 1,5 процентов за транзит денежных средств на сумму 93 524 954.95 и извлечением дохода в виде комиссионного вознаграждения в размере не менее 6% за обналичивание денежных средств на сумму 12 476 483,70, а всего на сумму 106 001 438,65, что является особо крупным размером.

Таким образом, можно сделать вывод о том, что по настоящему делу текст обвинительного заключения не соответствует тексту постановления о привлечении в качестве обвиняемого и в части формулировок, и в части расчетов преступного дохода, а расчеты, приведенные в обвинительном заключении, не соответствуют расчетам, приведенным в экспертизе.

Статья 172 УК РФ в числе прочего имеет обязательный квалифицирующий признак в виде извлечения дохода в крупном размере либо особо крупном. В данном случае всем подсудимым вменяется именно извлечение дохода в особо крупном размере. Согласно логике и фабуле обвинения этот доход складывается из суммы в 1,5% от «транзитных» операций в «подконтрольных» организациях, а также в 6% от суммы поступивших в адрес индивидуальных предпринимателей. Как указано выше этот доход в постановлении о привлечении в качестве обвиняемого, обвинительном заключении различен, описание обвинения также различно.

Статья 73 УПК РФ к обстоятельствам, подлежащим обязательному доказыванию, среди прочего, причисляет характер и размер вреда, причиненного преступлением.

Судебная практика, рекомендации, содержащиеся в Постановлении Верховного суда РФ от 29.04.20__ «О Судебном приговоре», последовательно указывают всем судебным инстанциям, что обвинение, обвинительное заключение должно быть составлено таким образом, чтобы участие в совершении преступления каждого обвиняемого было конкретно индивидуализировано. Формулировка обвинения в обвинительном заключении не должна существенно обличаться от предъявленного обвинения и ухудшать положение обвиняемого и тем самым нарушать его право на защиту.

По настоящему делу следует констатировать, что несоответствие текста обвинения, изложенного в обвинительном заключении, тексту обвинения в постановлении о привлечении всех обвиняемых, различные указанные значения суммы дохода, полученного от преступной деятельности, что является обязательным элементом доказывания для следствия и предметом последующей судебной оценки привело к неконкретизированности и обезличиванию формулировки обвинения и, как следствие, к нарушению прав обвиняемых на защиту.

Ни суд, ни государственное обвинение не обладают специальными познаниями в области бухгалтерской деятельности, устранить вышеприведенные нарушения не в состоянии, допрошенный в судебном заседании эксперт по проведенной экспертизе на вопросы защиты дал уклончивые расплывчатые ответы, сообщил, что для ответа на некоторые вопросы ему необходимо проводить дополнительные расчеты, на вопрос о том, каким образом рассчитать полученный доход на каждого конкретного подсудимого – индивидуального предпринимателя в размере 6% от поступивших денежных средств сообщил, что необходимо проводить дополнительную экспертизу.

Согласно пункту 14 постановления Пленума Верховного Суда РФ от 5 марта 20__ года №1 «О применении судами норм Уголовно-процессуального кодекса Российской Федерации» уголовное дело может быть возвращено прокурору на основании пункта 1 части 1 статьи 237 УПК РФ при одновременном наличии следующих условий: когда допущенные нарушения требований УПК РФ исключают возможность вынесения судебного решения на основе имеющегося в деле обвинительного заключения, когда эти нарушения не устранимы в судебном заседании, когда их устранение не связано с восполнением неполноты произведённого предварительного следствия.

Сторона защиты также заявляет, что отдельным доводом к расхождению текста обвинительного заключения и обвинения следует отнести также то обстоятельство, что в тексте обвинительного заключения в качестве члена организованной преступной группы также указан П. (лл. 3, 4, 5, 7 и далее), который вообще отсутствует в постановлениях о привлечении в качестве обвиняемого и не является ни обвиняемым, ни подсудимым по настоящему делу.

По вышеуказанным доводам сторона защиты заявляет, что вышеназванные нарушения не устранимы в судебном заседании, исключают дальнейшее движение дела и вынесение в последующем законного приговора, в связи с чем заявляет ходатайство о возвращении уголовного дела прокурору по основаниям ст. 237 УПК РФ для устранения препятствий его рассмотрения судом.

В случае отказа в удовлетворении данного ходатайства либо оставления его разрешения в последующих стадиях процесса, сторона защиты повторно заявляет ходатайство о вызове в судебное заседание свидетеля – следователя 11 отдела СЧ ГСУ МВД РФ по г. Москве К. для того, чтобы он разъяснил суду и всем участникам процесса, каким образом он вычислял итоговые суммы дохода, полученного подсудимыми с тем, чтобы сторона защиты повторно после этого заявила ходатайство о возвращении уголовного дела прокурору.

Несоответствие обстоятельств настоящего уголовного дела выводам, содержащимся в обвинительном заключении, постановлении о привлечении в качестве обвиняемого. Необходимость проведения дополнительной экспертизы.

Согласно версии следствия, Ш., У., Н., С., Р., С., Р., Р., Б. в период с 20.08.2019 по 04.02.20__ осуществляли незаконную банковскую деятельность в составе организованной группы, сопряженную с извлечением дохода в виде комиссионного вознаграждения от поступивших денежных средств в особо крупном размере в размере 106 682 957,65 согласно постановлению о привлечении в качестве обвиняемого и 106 001 438,65 согласно обвинительному заключению.

При этом следствие указывает на то, что из всех подсудимых – 6 человек, а именно У., Н., С., Р., Р., Б. являлись индивидуальными предпринимателями, которые непосредственно получали на свои расчетные счета денежные средства, обналичивали их и получали преступный доход в виде вознаграждения в размере 6% от общей суммы поступивших на их расчетные счета. Это вознаграждение вменяется в вину всем 11 подсудимым. Одновременно с этим следствие вменяет также преступный доход в размере 1,5% от всех средств, поступивших на расчетные счета «подконтрольных» организаций, выдвигая версию, что это было комиссионное вознаграждение за т. н. «транзит» денежных средств. Этот доход следствие также вменяет в вину всем 11 подсудимым. Суммируя оба этих значения, следствие указывает общую сумму преступного дохода в размере 106 682 957,65 согласно постановлению о привлечении в качестве обвиняемого и 106 001 438,65 согласно обвинительному заключению. Свои выводы следствие основывает на выводах бухгалтерской экспертизы.

Вышеприведенные выводы следствия сторона защиты оспаривает, считает, что они не соответствуют фактическим обстоятельствам по делу, которые в том числе безусловно установлены проведенной по делу бухгалтерской экспертизой.

Так согласно выводам эксперта, сумма дохода, полученного в виде вознаграждения, составляющего 6% от общей суммы денежных средств, перечисленных с расчетных счетов указанных организаций на расчетные счета индивидуальных предпринимателей, составляет 13 158 002 руб. 70 коп.

При обозрении экспертизы, в том числе при допросе эксперта, суд и все участники процесса убедились в том, что эксперт в своих расчетах исходил из того, что денежные средства со счетов «подконтрольных» , по версии следствия, организаций, перечислялись в адрес 6 подсудимых индивидуальных предпринимателей и других 215 лиц – индивидуальных предпринимателей, которые не являются ни участниками процесса, ни подсудимыми, не входят в состав выявленной преступной группы, в отношении них постановлений о выделении материалов уголовного дела в отдельное производство не производилось.

Данное обстоятельство ставит под сомнение все выводы следствия относительно как всей суммы, перечисленной со счетов организаций, так и соответственно преступного дохода виде вознаграждения в размере 6%, который получили 6 подсудимых–ИП, как вместе, так и каждый из них по отдельности. Это ставит под сомнение, соответственно, и всю сумму преступного дохода, которая вменяется всем 11 подсудимым.

Так согласно расчетам, проведенным стороной защиты, на основании имеющихся материалов дела и экспертизе, за указанный период с 20.08.2019 по 04.02.20__:

- Б. получила на свой счет 152 200 р. – из них 6% — 9 132 р.

- Н. 5 948 794,77 – из них 6% – 356 927,69;

- Р. 7 953 332,88 – из них 6% – 477 199,97;

- Р. 13 153 607,97 – из них 6 % – 789 216,48;

- С. 4 764 012,06 – из них 6% – 285 840,72;

- У. 5 776 521,63 – из них 6% – 346 591,30.

Общая сумма перечисленных денежных средств на 6 подсудимых составляет 37 748 469,31 – из них 6% 2 264 908,16.

Согласно выводам экспертизы, доход в размере 6% рассчитывался, исходя из перечислений на 221 ИП, в том числе 6 подсудимых. Согласно расчетам, эта сумма составляет 13 158 002 руб. 70 коп.

Сторона защиты считает, что если счесть доказанным наличие преступной группы в количестве 11 подсудимых, то именно сумма в размере 2 264 908,16 является преступным доходом в размере 6% и должна была быть вменена, но никак не доход от поступлений на счета 215 ИП, которые следствие вменяет подсудимым. Данные лица подсудимым не знакомы, следствие не установило их причастность к преступной группе, однако берет расчеты исходя из совокупных поступлений на их расчетные счета.

В судебном заседании допрошенный эксперт прямо установил, что для того чтобы рассчитать размер вознаграждения в 6% в отношении 6 подсудимых необходимо проводить дополнительную/повторную экспертизу.

На основании требований УПК восполнить неполноту проведенного расследования ни суд, ни государственное обвинение в настоящий момент не в состоянии равно как действия следствия нельзя признать законными и обоснованными. Статья 172 УК РФ в числе прочего имеет обязательный квалифицирующий признак в виде извлечения дохода в крупном размере либо особо крупном. Статья 73 УПК РФ к обстоятельствам, подлежащим обязательному доказыванию, среди прочего, причисляет характер и размер вреда, причиненного преступлением.

Сторона защиты считает, что для восполнения неполноты проведенного расследования по делу необходимо назначение дополнительной бухгалтерской экспертизы. В случае отказа в удовлетворении ходатайства о назначении экспертизы, при отсутствии доказанности ущерба – преступного дохода, а именно комиссионного вознаграждения в размере 6% от денежных средств поступивших на счета лишь 6 подсудимых – индивидуальных предпринимателей согласно логике и фабуле обвинения, обвинение в этой части подлежит исключению и из обвинительного заключения и в последующем из приговора.

Одновременно с этим защита считает, что помимо обозначенного, в судебном заседании допрошенный эксперт не дал суду никаких разъяснений относительно произведенных расчетов, при допросе были выявлены многочисленные противоречия и ошибки в калькуляции, включение в состав расчетов фактов перечислений денежных средств в периоды, выходящие за пределы, установленные и вмененные следствием.

Также следует указать, что все подсудимые отрицают свою причастность к совершению «транзитных» операций и соответственно извлечению дохода в размере 1,5%, однако в расчетах, произведенных в экспертном заключении в этой части также имеются многочисленные арифметические ошибки, что также в настоящий момент времени требует исправления в случае, если в этой части приговор будет обвинительный.

На основании вышеизложенного, сторона защиты считает, что по делу необходимо провести дополнительную экспертизу, о чем ходатайствует перед судом, с постановкой следующих вопросов:

- Какова сумма дохода, полученного в виде вознаграждения, составляющего 1,5% от общей суммы денежных средств (за исключением внутренних, взаимных перечислений, обоснованных возвратов и иных перечислений, не относящихся к банковским операциям), а также сумм поступивших на лицевые (расчетные) счета ООО «В.», «Л.», «ТД СП.», «К.», «Г.», «Э.», «С.», ЗАО «ТД Г.» за период 20.08.2019 по 04.02.20__, за исключением сумм, перечисленных с расчетных счетов этих организаций в адрес индивидуальных предпринимателей.

- Какова сумма дохода, полученного в виде вознаграждения, составляющего 6% от общей суммы денежных средств перечисленных с расчетных (лицевых) счетов ООО «В.», «Л.», «ТД СП.», «К.», «Г.», «Э.», «С.», ЗАО «ТД Г.» за период 20.08.2018 по 04.02.20__ в адрес Индивидуальных предпринимателей Б., Н., Р., Р., С., У..

Производство экспертизы прошу поручить ФБУ Российский федеральный центр судебной экспертизы при Министерстве Юстиции РФ, ЭКЦ ГУ МВД России (экспертам, не участвовавшим в производстве экспертизы в рамках настоящего дела) либо иному экспертному учреждению на усмотрение суда, предоставив в распоряжение экспертам материалы настоящего уголовного дела, в частности материалы, предоставленные в распоряжение сотрудников ЭКЦ ГУ МВД России согласно постановлению о назначении судебной бухгалтерской экспертизы от 26.04.20__ по настоящему делу.

На основании изложенного, сторона защиты заявляет суду три ходатайства о вызове и допросе свидетеля, возвращении уголовного дела прокурору, назначении дополнительной экспертизы, последовательность разрешения которых оставляет на усмотрение суда.

Приложение:

- Расчет, произведенный стороной защиты на основании бухгалтерской экспертизы.

Адвокат _________________/Хоруженко А. С./

11.12.20 г.

Хотите получить консультацию?

Заполните форму и наш специалист свяжется с вами в ближайшее время