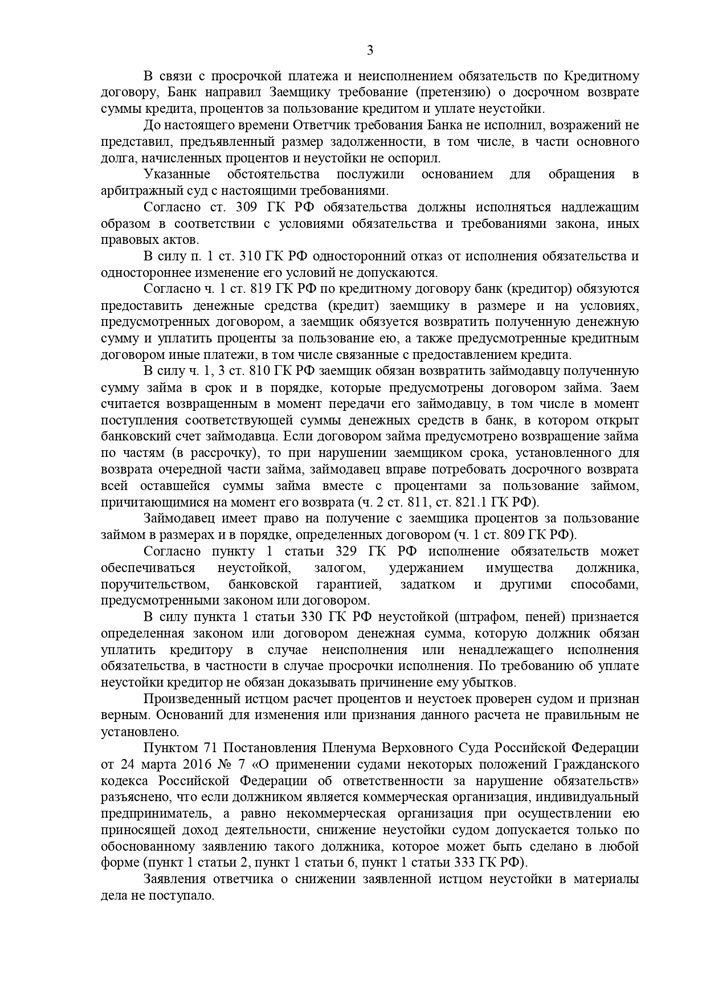

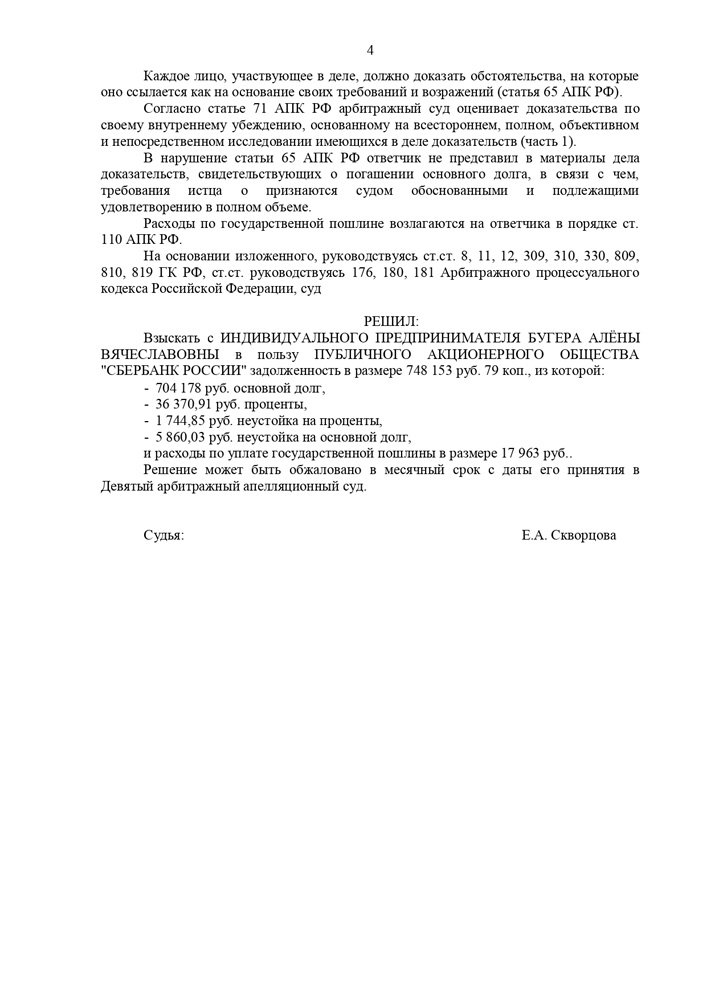

Сущность и особенности договоров займа

В соответствии со ст. 807 ГК РФ договором займа называется соглашение, в рамках которого займодавец передает в собственность заемщика денежные средства либо вещи, которые определяются родовыми признаками, заемщик, в свою очередь, берет на себя обязательство вернуть займодавцу ту же сумму денежных средств либо же такое же количество идентичных вещей.

Договор займа является односторонне обязывающим – все вытекающие из данного договора обязанности лежат на заемщике, а права на займодавце.

Это реальный договор, вступающий в силу с момента передачи денег или вещей заемщику.

Если в договоре займа не предусмотрено иное и заключается он между физическими лицами на сумму ниже 50 МРОТ, договор может считаться безвозмездным.

В то же время займодавец имеет право на получение процентов с заемщика. В том случае, если в договоре отсутствует условие о размере процентов, он должен быть определен ставкой рефинансирования банка в месте нахождения займодавца на день погашения займа либо же его части.

- Целевой заем. При таком займе должна быть обеспечена возможность заимодавца осуществлять контроль целевого использования средств (ст. 814 ГК РФ);

- Государственный (муниципальный) заем, оформляемый договором, либо же заключенный путем приобретения облигаций (государственных ценных бумаг). В таком случае заимодавцем выступает физическое либо юридическое лицо, а заемщиком — РФ, ее субъекты и муниципальные образования (ст. 817 ГК РФ).

Принципиальные различия договоров займа и кредита

Согласно ГК РФ оформление договора займа осуществляется на более мягких условиях. Это касается и формы заключения договора, и начисления процентов, и сроков исполнения договорных обязательств.

По договорам займа предметом могут выступать как денежные средства, так и определенные родовыми признаками вещи.

По договорам кредита предметом могут являться исключительно деньги.

Денежные средства и имущество по договору займа могут передаться в заем любой организацией или любым частным лицом, лицензия для совершения этого действия не требуется.

Предоставление кредита является прерогативой банков и прочих кредитных организаций, имеющих лицензию.

Гражданским Кодексом РФ допускается отсутствие процентов по договору займа, в случае если он заключается между физическими лицами, а занимаемая сумма не превышает пятидесяти минимальных размеров оплаты труда.

В кредитном договоре содержится обязательное требование о начислении процентов, заложенное самим определением данного соглашения.

В соответствии с положениями ст.810 ГК РФ в договорах займа срок исполнения долговых обязательств может быть не установлен либо же определяться моментом востребования займа займодателем, в то время как договором кредита предусмотрена выдача кредитных средств на строго определенный срок, прописанный в договоре.

Согласно п. 2 ст. 810 ГК РФ в случае беспроцентного займа долг может быть возвращен досрочно по усмотрению заемщика, с согласия заимодавца возможно досрочное исполнение договора по займу с процентами.

Возможность досрочного возвращения кредита должна быть прописана в договоре, в противном случае, это может повлечь за собой штрафные санкции.

Судебная практика по договорам займа и кредита

Споры, связанные с предметом договора займа

Согласно положениям ГК РФ иностранная валюта может выступать объектом договора займа, если соблюдены правила ст. ст. 140, 141 и 317 ГК РФ. Об этом свидетельствует норма, содержащаяся в п. 2 ст. 807 ГК РФ.

Однако, анализ судебной практики наглядно демонстрирует, что заключение договоров займа в иностранной валюте является весьма рискованным предприятием, в связи с тем, что суд может признать такой договор ничтожным.

Суды опираются на то, что объектом договора, заключаемого между резидентами РФ, не может выступать иностранная валюта, поскольку это противоречит нормам валютного законодательства.

Следовательно, при рассмотрении споров по договорам займа, объектом которых является иностранная валюта, судам необходимо давать правовую оценку этого обстоятельства. На основании ст. 807 ГК РФ может быть сделан вывод о ничтожности договора займа (Постановление ФАС Поволжского округа от 07.06.2007 по делу N А55-34543/05, постановление ФАС Восточно-Сибирского округа от 11.03.2012 по делу N А33-8866/2009, Постановление ФАС Волго-Вятского округа от 17.08.1999 N 720/99).

Как правильно составить договор займа с указанием валюты, чтобы такой договор был признан законным в суде, может подсказать опытный юрист, знающий все нюансы договорного права и валютного регулирования.

Следует иметь в виду, что в договоре займа должно быть четко оговорено, какая именно денежная сумма и какое количество вещей передаются заемщику, в противном случае договор может быть признан судом незаключенным (Постановление ФАС Восточно-Сибирского округа от 09 августа 2010 по делу N А10-3789/2009, постановление ФАС Волго-Вятского округа от 27 января 2012 по делу N А17-6065/2010).

В то же время, если представлены достаточные доказательства реальной передачи имущества, договор может быть признан заключенным, даже, если в договоре займа не было четко определено количество заемных вещей (Постановление ФАС Уральского округа от 01.07.2004 N Ф09-2054/04-ГК)

Квалификация кредитного договора как договора присоединения

Кредитные организации и банки предлагают заемщикам заключить кредитный договор типовой формы, внесение изменений в такие договора весьма проблематично. Но, все же возможны случаи, при которых банк вынужден учесть позицию заемщика и внести изменения в стандартные типовые формы договоров. В связи с изложенным в судебной практике уже многократно вставал вопрос о квалификации кредитного договора договором присоединения.

Согласно п. 1 ст. 428 ГК РФ договором присоединения может быть признано соглашение, условия которого определялись одной из сторон в стандартных формах и иных формулярах и не могли быть приняты заемщиком никаким другим способом, кроме как присоединившись к предложенному договору в целом.

В результате физические лица — заемщики лишены возможности повлиять на содержание договора, что является прямым ограничением базовых принципов о свободе договора, в силу чего гражданин, являющийся экономически слабой стороной в таких правоотношениях, нуждается в защите своих законных прав, что, соответственно, влечет необходимость в соразмерном правовом ограничении свободы договора и для банков.

В ситуации, когда заемщик при заключении кредитного договора фактически был лишен какой-либо возможности повлиять на условия договора, проект которого разрабатывался кредитной организацией и содержал в себе условия, значительно нарушающие баланс интересов сторон, суд имеет право к такому договору применить нормы ст. 428 ГК РФ (Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147, постановление ФАС Волго-Вятского округа от 12.07.2012 по делу N А43-19090/2011)

В судебных спорах по договорам займа и кредита важнейшее значение имеет грамотная, убедительная доказательная база. Самостоятельное представление интересов в суде может обернуться потерей не только времени, но и собственных средств, поэтому целесообразнее обратиться к профессиональной юридической помощи. Адвокат поможет отстоять ваши интересы и сделает все возможное для облегчения финансового бремени в случае спора с банками либо юридическими лицами.